丹青社とは?

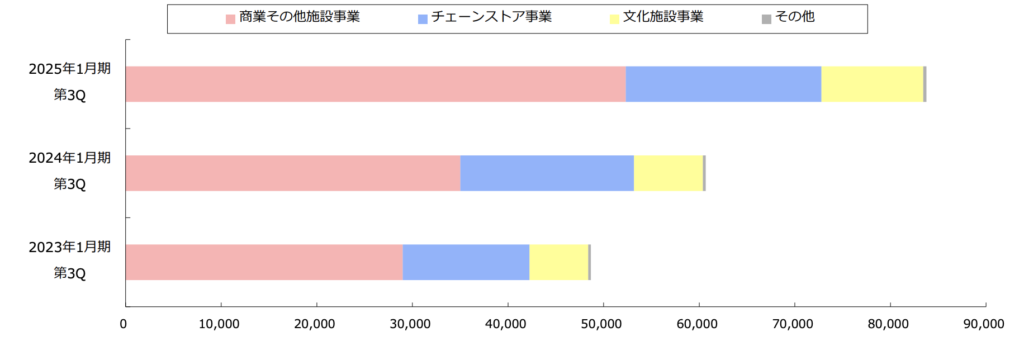

丹青社は空間ディスプレイ企画・設計大手の会社です。ディスプレイ業界では乃村工藝社に次ぐ業界2位の会社です。売上構成比は、百貨店やショッピングセンターなどの商業施設に関する案件が約6割、チェーン展開型店舗施設に関する案件が約3割、公共施設に関する案件が約1割となっています。

推しの理由

有利子負債が少ない

丹青社は有利子負債が760百万円と少なく、今後利上げが行われても影響がほぼないと考えられます。そのため、利上げ後も業績が悪くならない限り安心して保有することができそうです。

ROEが高い

コロナで一時的に業績が悪くなった時期を除くとROEが10%以上と高水準となっています。2025年1月期は11.29%となっており、効率的に資本を利用して稼いでいることが分かります。

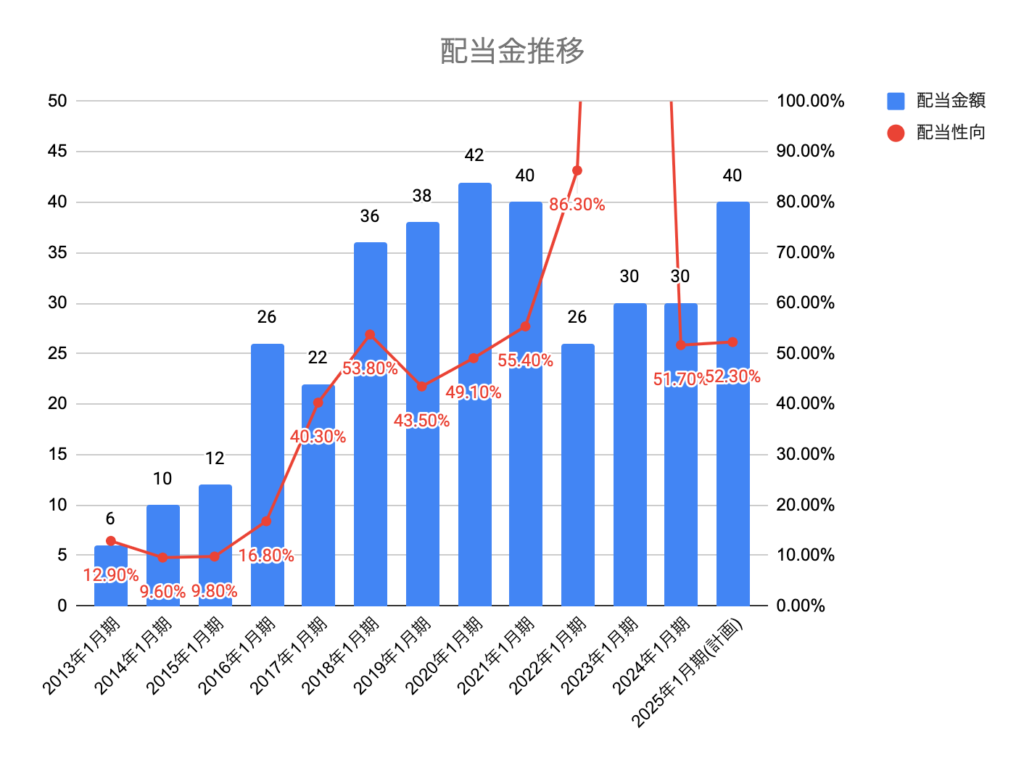

配当利回りが高い

丹青社は株主還元として、2027年1月期まで配当性向50%を基本方針としています。2025年1月期の第三四半期では、2025年1月期の期末配当金を15円から25円に変更しました。そのため、2025年1月2日(木)時点(株価996円)での配当利回りは4.0%となっています。2025年1月期は四季報予想から、会社予想よりもさらに業績の上振れが予想されているため、2025年1月期はさらなる増額が期待できそうです。また、大阪万博関連の受注が2026年1月期の上期にも含まれていること、2030年秋ごろに開業予定のIR(統合型リゾート施設)関連の受注も今後見込まれているので今後の業績も好調が続きそうです。

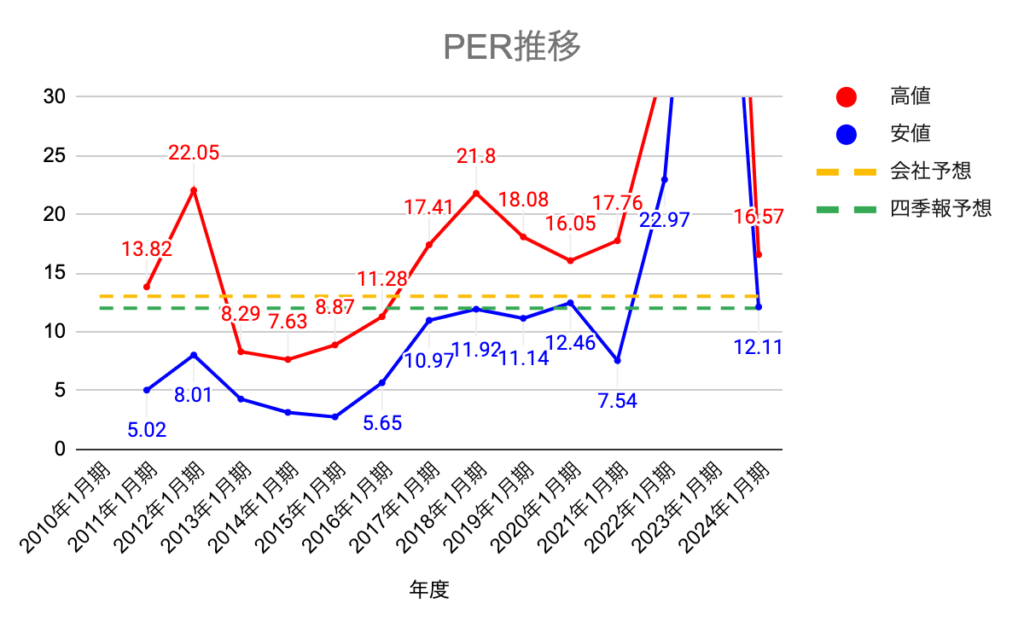

予想PERが割安

業績が好調であるにも関わらず、予想PERの水準が割安であることです。2025年1月2日(木)時点(株価996円、1株当たり利益76.51円)で13.02倍です。四季報の新春号では、会社予想の営業利益4,000百万円に対して、5,500百万円と強気の数値となっております。四季報予想の数値を用いて予想PERを算出すると12.01倍です。IR BANKで過去のPERの推移と比較すると、業績の良い2017年1月期〜2021年1月期の安値付近で推移していることが確認できます。四季報予想のPERに対して、PER15倍になる場合、株価は1243.5円となり、およそ24.5%上昇することが期待できます。この上昇率は、eMAXIS Slim 全世界株式(オール・カントリー)の5年平均18.54%と比べて6%も高いリターンを得ることが可能です。

推し株の注意点

景気動向に業績が左右されやすい特徴があります。そのため、四半期ごとに各セグメントの業績をチェックしておく必要があります。決算説明資料に各セグメントの受注高と受注残高が記載されているのでそこからチェックするのが良いです。

コメント