楽待とは?

楽待は、投資用不動産サイト「楽待」を運営している会社です。時価総額はおよそ143億円です。投資用不動産サイトの物件掲載数では首位です。競合は、リクルートHDが運営している「SUUMO」やカカクコムが運営している「スマイティ」、アットホームが運営している「at home」です。直近の売上構成比は、楽待への掲載料が49%、物件を探しているユーザー情報の利用料が16%、YouTubeや記事広告、メールマガジン、セミナー掲載、バナー等の広告収益が25%、不動産投資家向けのサブスクリプションサービスの楽待プレミアムサービスが4%、その他が4%となっています。

推しの理由

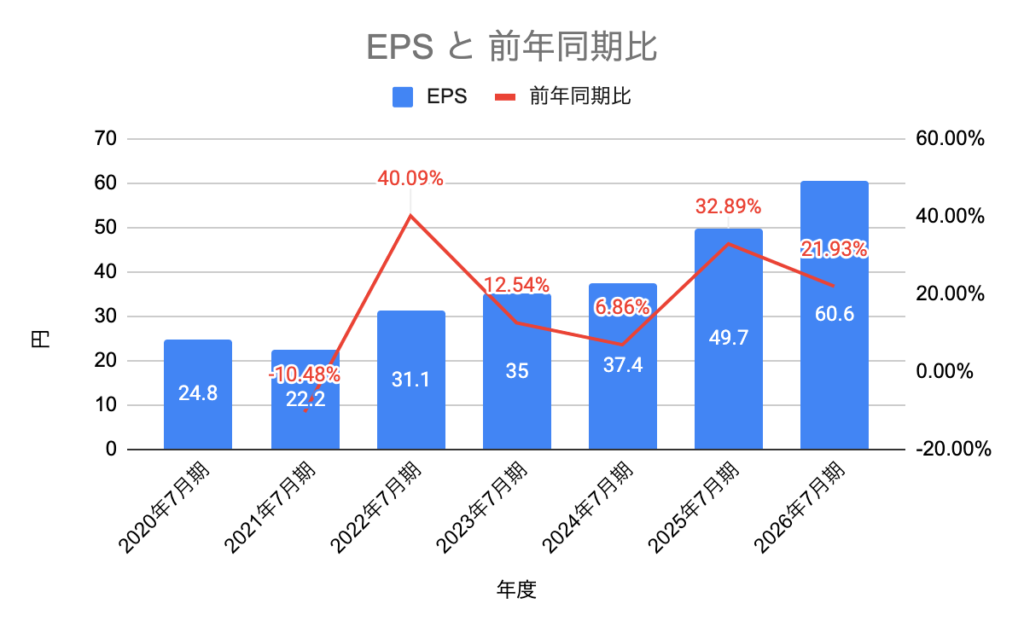

1株当たり利益(EPS)が高い年平均10%以上で成長

直近7年間の1株当たり利益(EPS)を確認すると、目安としている成長率が平均で10%以上を超えています。直近は、値上げにより主力サービスの安定した収益や個人向け有料サブスクリプション収益が伸びているため、今後も安定した成長が期待できると考えております。

ROEが高い

会社四季報によると、2024年7月期の実績ROEは15.3%と目安としている15%よりも高いです。2025年7月期の予想ROEは18.6%とさらに高いです。2026年7月期も継続して高いROEを継続していくと考えられます。

有利子負債が少ない

楽待は有利子負債がありません。今後利上げが行われても影響がないと考えられます。そのため、利上げ後も業績が悪くならない限り安心して保有することができそうです。

配当利回りが高い

楽待は、2021年7月期から連続増配を行なっています。今期で5期連続の増配となります。現在の配当利回りは1.47%(株価679円、配当10円)と低いですが、今後EPSが伸び続けていく限り、毎期増配が期待できると考えられます。2026年7月期の配当が11円になると仮定すると、配当利回りが1.62%(株価679円)になります。

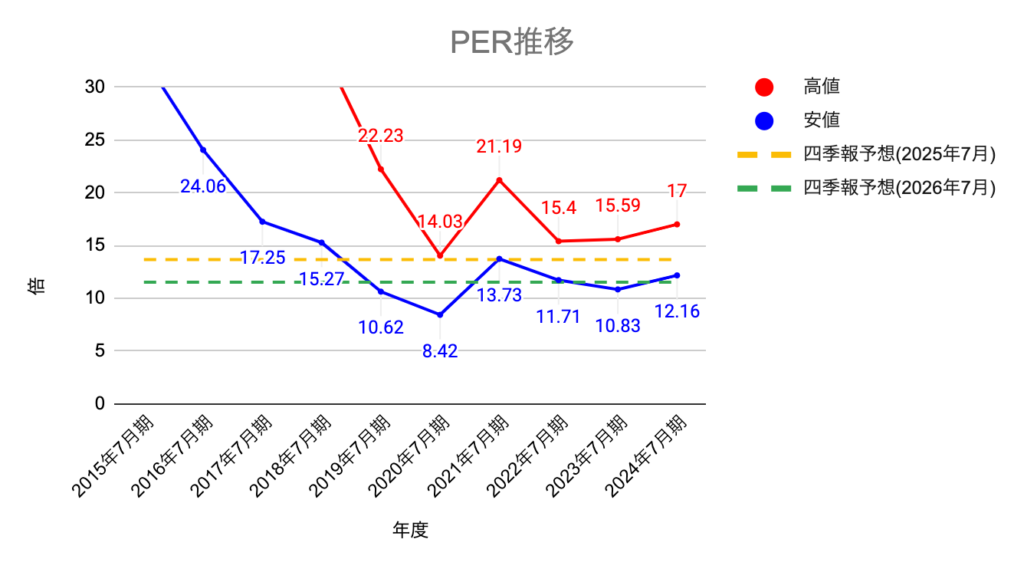

予想PERが割安

楽待はストック収益が安定して伸びているにも関わらず、予想PERの水準が割安であることです。2025年1月5日(日)時点(株価679円、会社四季報1株当たり利益49.7円)で13.66倍です(※会社予想1株あたり利益は44.88円)。2026年7月期の四季報予想の数値を用いて来期の予想PERを算出すると11.52倍です。IR BANKで過去のPERの推移と比較すると、2025年7月期は直近3年の中央値付近、2026年7月期は安値付近で推移していることが確認できます。四季報予想のPERに対して、2024年7月期の高値であるPER17倍になる場合、株価は845円となり、およそ24.4%上昇することが期待できます。この上昇率は、eMAXIS Slim 全世界株式(オール・カントリー)の5年平均18.54%と比べて5%も高いリターンを得ることが可能であると考えられます。

推し株の注意点

楽待はビジネスモデルがストック型であるため、物件掲載サービス加盟店数と楽待プレミアムサービス会員数が伸びているか四半期ごとに確認する必要があります。減少している場合は原因を確認し、保有を継続するか検討する必要があります。株価は700前後で推移しているので、700円を割ったら購入を検討するのが良いと考えております。また、今後の暴落のタイミングで購入を検討するのが良いと考えております。

コメント