はじめに

2025年6月の新NISA口座での投資を振り返ります。

私の投資スタンスは「割安成長株投資」です。具体的には以下の基準を目安に銘柄を選定しています。

- PERが12倍以下

- 過去5年間の営業利益およびEPSの平均成長率が10%以上

- 大株主に役員が含まれている(経営陣のコミットメント)

今月もこの方針を軸に、慎重に投資判断を行いました。

今月の市場動向(6月のハイライト)

丹青社が第1四半期決算発表!第1四半期から強気の上方修正&年間配当を10円増額!

6月13日に丹青社が2026年1月期第1四半期の発表を行いました。大阪万博の売上が含まれて下駄を履いているものの、1Qの営業利益が前年同期比の3倍以上と好調の結果でした。営業利益が好調な原因を紐解いていくと、売上原価が減少していること(=売上総利益率が21.8%と前年同期と比べて3%増加)、売上高が増加したのにも関わらず販管費が前年同期比とほぼ同じであること(=販管費が前年同期比とほぼ同じで販管費率が3.7%低下)が考えられます。第1四半期から通期の営業利益を60億円から75億円(前年同期比で通期45%増加)と強気の上方修正を出し、年間配当を今期60円から70円と10円増額しているので引き続き保有し続けたいと思います。[1][2]

今月の売買履歴

購入した銘柄

銘柄名:ツカダ・グローバルHOLD

コード:2418

購入日:6月12日

株数:35株(約2万円分になるように購入)

単価:578円

区分:追加購入

購入理由:2020年12月期から2026年12月期までの期間において、1株当たり利益(EPS)の平均成長率が10%以上(四季報予想の1株あたり利益含む)。予想PERが5倍台と超割安。大株主に役員が複数人記載あり。ホテル事業の拡大により、成長が見込まれる。今月が中間配当月なのに5月購入時よりも株価が下がっていてお買い得だった。

銘柄名:トライアルホールディングス

コード:2674

購入日:6月12日

株数:株(約5万円分になるように購入)

単価:2,226円

区分:追加購入

購入理由:西友の買収報道があった3月のYahoo掲示板で西友の業績を考慮した推定PERが10倍程度であることを見つけた(簡易的な計算ではあったが自分自身が納得できた)。西友の業績が反映されるであろう6月18日発売の四季報や8月の本決算発表前に仕込んでおきたかったため。スーパーマーケットの中でスキップカートを自社開発しており、省人化対応が行われている。社長のビジョン(スーパーマーケット業界の無駄をなくす)に共感した。

売却した銘柄

銘柄名:楽待

コード:6037

売却日:6月11日

株数:200株

単価:950円(指値)

区分:全株売却

売却理由:およそPER18倍と割安ではなくなり、他の銘柄に資金を移した方が良いのではと判断したため。

銘柄名:カカクコム

コード:2371

売却日:6月12日

株数:4株

単価:2,630円(成行)

区分:全株売却

売却理由:他の割安な銘柄に資金を移した方が良いのではと判断したため。

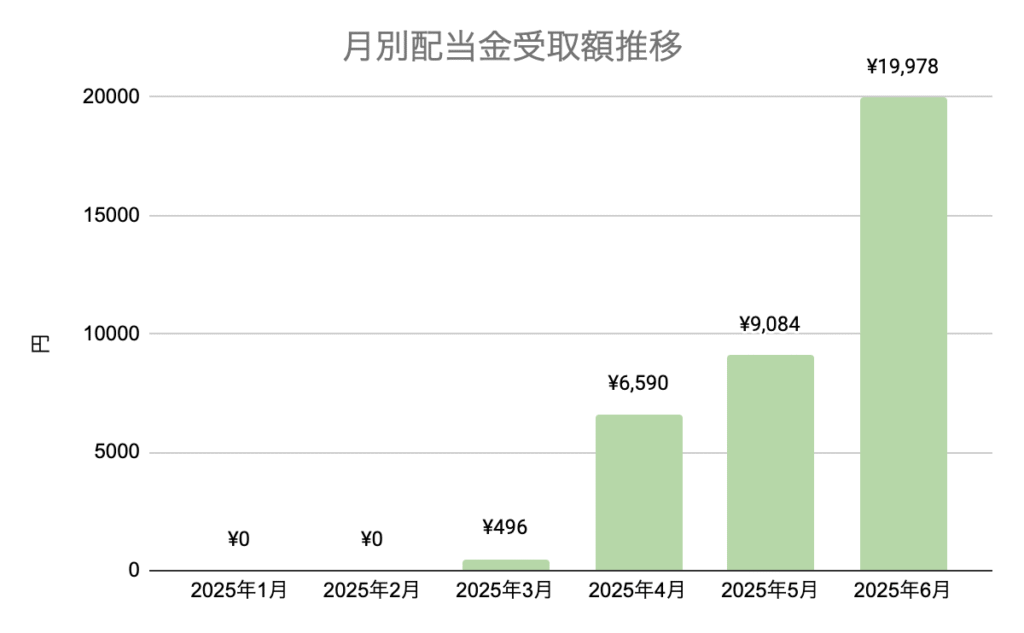

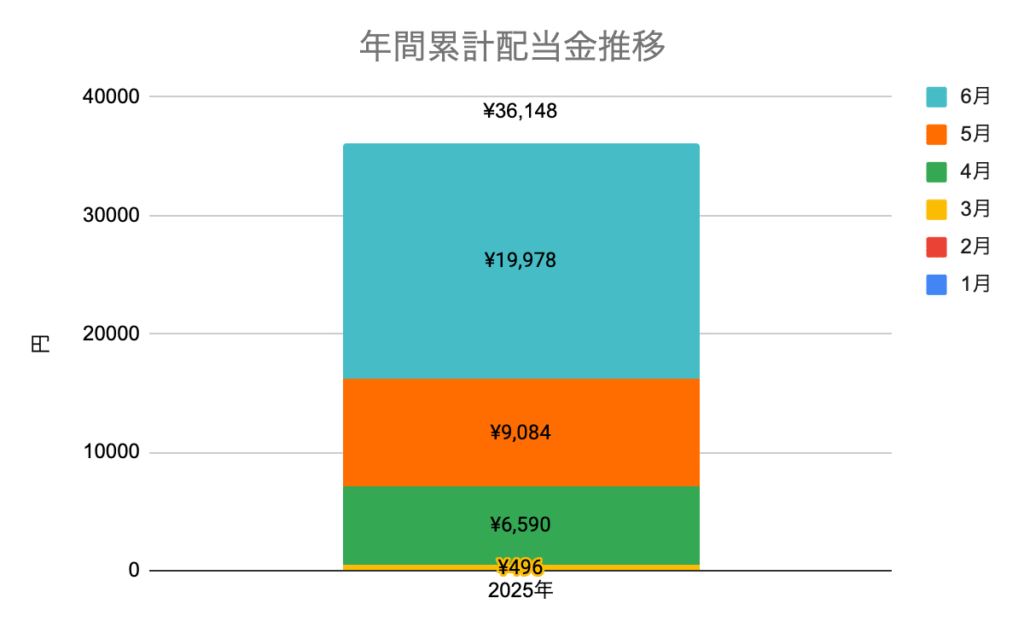

配当金の受取実績

2025年6月は19,978円の入金がありました。銘柄の内訳は銘柄数が多いため割愛させていただきます。

2025年の年間累計配当金は36,148円となりました。

今月の学び・反省・気づき

今月は四季報が発売されました。発売後にぐんぐん上がっている銘柄がちらほら見られました。やはり情報の鮮度は大事だなと改めて思いました。四季報でいいなと思った銘柄ですでに上がってしまっている銘柄はひとまずウォッチしていこうと思います。

また、7月は参議院選挙や関税という外部要因が入ってくるため、市場が大きく下げる場面があれば積極的に買い増ししていきたいと思います。

コメント